Kwartaalupdate Pensioenkring Holland Casino

We geven je ieder kwartaal inzicht in de ontwikkeling van de pensioenen bij Pensioenkring Holland Casino. Dat doen we door terug te kijken naar het afgelopen kwartaal. En door vooruit te kijken. De verwachte hoogte van de pensioenen hangt namelijk af van onze beleggingsresultaten, maar ook van de rente, de levensverwachting en de vooruitzichten voor de toekomst.

Ontwikkelingen in het eerste kwartaal 2026

- Onze beleggingen zijn gestegen met 0,53%.

- Hoeveel pensioen je met het geld uit je pensioenpot krijgt, hangt onder andere af van de rente. Die is het afgelopen kwartaal (iets) gedaald. Daardoor levert hetzelfde bedrag uit je pensioenpot minder pensioen op.

- Voor iedereen die nog niet met pensioen is, kijken we ook vooruit tot 68 jaar. Op basis van wettelijke regels maken we een inschatting voor de toekomst. De uitkomst van deze inschatting verschilt per leeftijd.

Wat er het afgelopen kwartaal gebeurde:

Onze beleggingen stegen licht. Het eerste kwartaal van 2026 begon goed, met hoge beursstanden en vertrouwen bij beleggers. In maart veranderde dit beeld door het conflict in het Midden Oosten. Door de blokkade van een belangrijke route (straat van Hormuz) voor olie en gas bij Iran stegen de energieprijzen sterk. Dat zorgt voor hogere kosten voor bedrijven en consumenten en remt de economische groei. Hierdoor daalden aandelen en obligaties in waarde.

We beleggen voor pensioen voor de lange termijn. Schommelingen horen bij beleggen, vooral op korte termijn.

Wil je meer lezen over de ontwikkeling van je pensioen? Ga dan naar:

Ik bouw of bouwde pensioen op

Ik ben al met pensioen

Pensioenkring Holland Casino: Beleggingsresultaten maart 2026

Dit bericht verschijnt voortaan per kwartaal

Tot nu toe publiceerden we de beleggingsresultaten elke maand. Vanaf nu doen we dit per kwartaal via onze website.

Het resultaat van de afgelopen maand is negatief. Hieronder lees je wat dat voor jou kan betekenen.

Nieuwe pensioenregels

Volgens de nieuwe pensioenregeling bouw je nu een persoonlijke pensioenpot op. Dit bedrag kan stijgen of dalen, afhankelijk van de resultaten van beleggingen en van de ontwikkeling van de rente. De ontwikkeling van je pensioen hangt dus af van hoe de economie presteert én van de afspraken die zijn vastgelegd in jouw pensioenregeling.

Prijs van pensioen

De hoogte van jouw pensioen wordt bepaald door de hoogte van je pensioenpot én door de hoogte van de rente. Stijgt de rente dan daalt de prijs van pensioen en kan je met een kleinere pensioenpot hetzelfde pensioen kopen. Het kan dan bijvoorbeeld zo zijn dat er door een stijgende rente een kleinere pensioenpot is, maar dat dat eenzelfde of zelfs een hoger pensioen oplevert dan bij een lagere rente. Bij een lagere rente is pensioen namelijk duurder.

Resultaat over maart

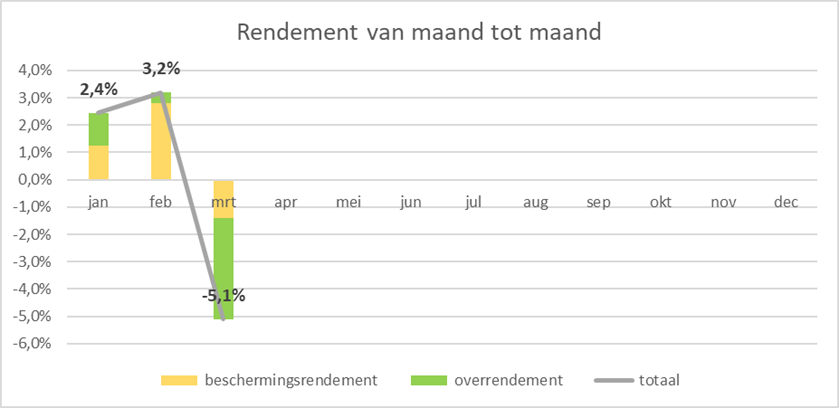

Het resultaat bestaat uit een zogenaamd beschermingsrendement en overrendement. In de maand maart 2026 heeft Pensioenkring Holland Casino een negatief rendement op het beschermingsrendement en op het overrendement behaald. Daarmee komen we uit op een negatief resultaat van -5,45%. Onderaan dit bericht lees je meer over deze soorten rendement.

Het beschermingsrendement beschermt tegen schommelingen in de pensioenuitkering als gevolg van de rente. Het beschermingsrendement was in maart negatief, omdat de rente is gestegen. Pensioen is daardoor goedkoper geworden, dus is er minder kapitaal nodig om hetzelfde pensioen te kopen. Bij een rentedaling geldt het omgekeerde.

Het overrendement is bedoeld om de pensioenen op termijn te verhogen; in maart was het overrendement negatief.

Resultaat van maand tot maand

De ontwikkeling van het rendement was dit jaar van maand tot maand als volgt:

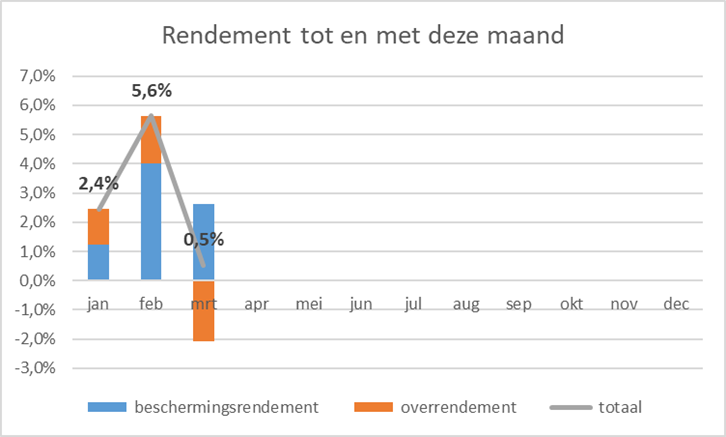

Resultaat tot en met maart

Vanaf het begin van het jaar is alles bij elkaar opgeteld een negatief overrendement van -2,1% behaald. Een positief overrendement kan op termijn worden gebruikt om de pensioenen te verhogen.

In vergelijking met de rente aan het begin van het jaar, is deze gemiddeld gedaald. Het ‘aankopen’ van pensioen is hierdoor wat duurder geworden. Daarom is het beschermingsrendement positief. Je pensioenpot is dus mogelijk hoger geworden, maar de hoogte van het pensioen dat je daarmee kunt krijgen is nog ongeveer even hoog.

Het overrendement wordt gebruikt om toekomstige uitkeringen te verhogen. Dat doen we niet ineens, want het kan best zo zijn dat de ontwikkeling in een bepaald jaar negatief is. Daarom wordt deze verhoging gespreid.

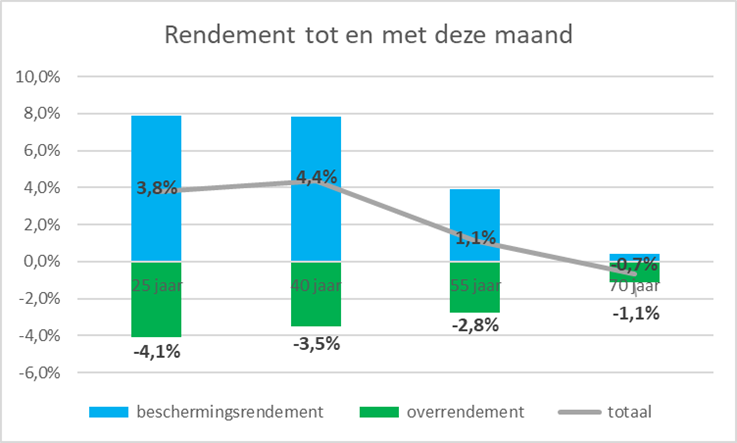

Verschillen per leeftijd

Afhankelijk van je leeftijd krijg je een bepaald rendement. Dat zorgt voor verschillen in het rendement die afhankelijk zijn van je leeftijd. Dat komt omdat we voor oudere deelnemers minder risico op verlaging van de pensioenuitkering willen lopen dan bij jongere deelnemers. Het werkelijke rendement tot en met maart voor 4 voorbeeldleeftijden ziet er daarom als volgt uit:

Je persoonlijke pensioenpot wordt als gevolg van rendement op de beleggingen dus verhoogd of verlaagd met ongeveer bovenstaande percentages. Uit bovenstaand overzicht kun je zien dat jongere deelnemers dit jaar dus een hoger overrendement hebben gekregen. Dit komt doordat voor hen risicovoller belegd wordt dan voor oudere deelnemers.

Ontvang je pensioen?

De hoogte van je pensioen kan ieder jaar veranderen. Dit komt onder andere doordat we beleggen voor een zo goed mogelijk pensioen. Bekijk hoe het werkt.

Het beschermingsrendement wordt vooral bepaald door de ontwikkeling van de marktrente en moet ervoor zorgen dat de hoogte van je uitkering zo stabiel mogelijk blijft bij een veranderende rente. Dit zorgt ervoor dat de hoogte van je pensioenpot meebeweegt met de rente, maar dat de hoogte van je uitkering juist stabiel blijft.

Het kan voorkomen dat bij een stijgende rente je een negatief rendement krijgt. Daardoor daalt je persoonlijke pensioenvermogen, maar blijft de hoogte van je uitkering toch gelijk.

Overrendement is het extra rendement dat wordt behaald. Door dit rendement kan je pensioenuitkering in de toekomst worden verhoogd.